不動産を相続した場合、やはり気になるのは相続税でしょう。さらに相続後には毎年、固定資産税がかかりますので、こちらも気になるところです。

そこで今回は、固定資産税についてお話しします。

自治体ごとに異なる固定資産税の評価

相続税は、納税者自身が評価して税額を計算する「申告納税制度」。一方、固定資産税は、自治体が固定資産の評価を行って税額を計算する「賦課課税制度」です。

固定資産税評価額の基準は国が定める「固定資産評価基準」ですが、多くの自治体では独自の「固定資産評価実施要領」を加味して算出されます。「固定資産評価実施要領」には、固定資産に対する具体的な細部の取り扱い方法や、自治体独自の補正が定められているのです。

つまり自治体によって評価方法が異なるのですが、この評価基準は非常に複雑であり、なおかつ手動で計算しているため見落としや入力ミスなども少なからず発生しています。そのため税金を過払いしているケースもあり、見直しをされる方も多いのです。

固定資産税1,960万円の土地に減額の可能性が

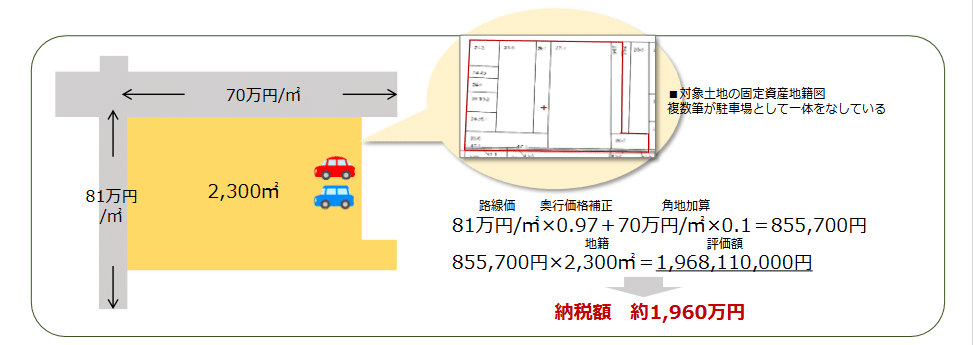

大阪市で法人を経営されているAさんは多額の固定資産税を納めており、毎年、その負担に頭を悩ませていました。そんなとき知人から固定資産税の見直しのことを聞き、相談にいらしたのです。そこでAさんから固定資産税の課税明細書をお預かりして調査したところ、大阪市内で駐車場として利用している土地に、減額の可能性が見受けられました。

対象となる土地は、西側の路線価81万円の道路と、北側の路線価70万円の道路に面した2,300㎡の角地です。登記上、土地の単位は「筆」で数えますが、この土地は複数の筆に分かれていました。しかし、すべて駐車場として利用していることから、大阪市はこれらの複数筆を一画地として認定していたのです。駐車場の地目は雑種地ですが対象土地は宅地に準じているため、奥行・間口・形状などに応じて補正を行う「画地計算法」で評価されます。評価額は19憶6,800万円と算出され、都市計画税を含む税額は1,960万円にのぼっていました。

現地調査で判明した2つの駐車場の存在がポイントに

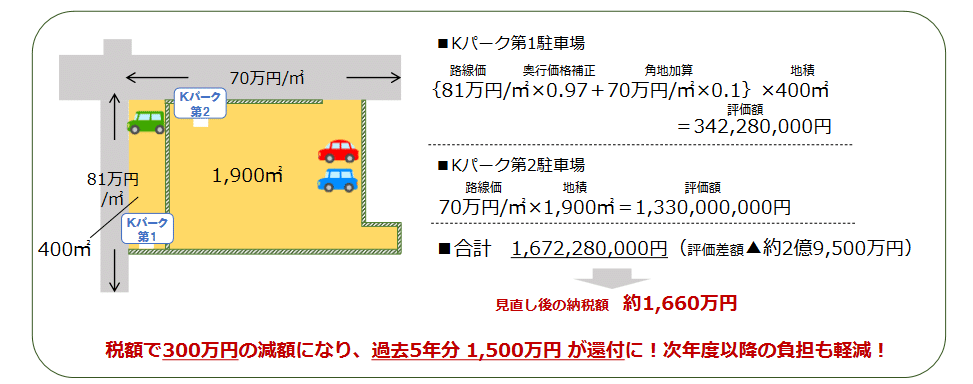

ところが現地調査を行ったところ、対象土地には2つの駐車場が存在していたことがわかったのです。

大阪市の「固定資産評価実施要領」では評価の単位について、以下のように定められています。

「一画地の宅地ごとに画地計算法を適用して求める。この場合において、一画地は、原則として、土地課税台帳又は土地補充課税台帳に登録された一筆の宅地による。ただし、一筆の宅地又は隣接する二筆以上の宅地について、その形状、利用状況等からみて、これを一体をなしていると認められる部分に区分し、又はこれらを合わせる必要がある場合においては、その一体をなしている部分の宅地ごとに一画地とする」

対象土地には、「Kパーク第1駐車場」と「Kパーク第2駐車場」という駐車場があり、フェンスによって分離されています。直接には行き来ができませんし、利用状況においても共用利用はできない状況です。ですから別画地として評価することが適正と言えました。

固定資産税の見直しで毎年の納税減額も

この現地調査によって判明した事実を意見書にまとめて、大阪市へ評価の是正を申し入れたところ認められ、評価額が改められました。「Kパーク第1駐車場」が3億4,200万円、「Kパーク第2駐車場」は13憶3,000万円となり、固定資産の納税額は300万円の減額。悩みのタネだった毎年の負担が軽減されました。さらに過去5年間の過徴収である1,500万円が還付され、非常に喜んでいただきました。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。