相続税還付に関連する不動産の評価について、事例を交えてご紹介する本シリーズ。今回は山林についてです。

山林の評価観点は、宅地への転用

Aさんは2年ほど前にお父様を亡くし、神戸市内の宅地や山林等、多数の不動産を相続しました。ご紹介するのは、その1つである山林の減額事例です。

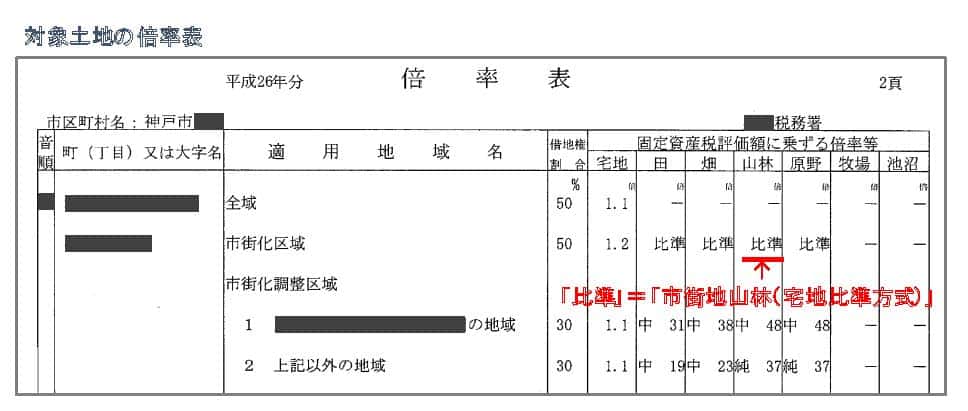

山林の評価は「純山林」「中間山林」「市街地山林」の3種類に区分されます。さらに「市街地山林」は、「宅地比準方式」と「倍率方式」に分かれます。

山林は諸々の条件が同じ場合、「宅地に転用しやすいか」を観点として評価します。その結果、評価額は「純山林」<「中間山林」<「市街地山林」となるのが一般的です。

上記は対象となる土地の倍率表です。対象土地(山林)は「比準」と記載されており、この場合の区分は「市街地山林(宅地比準方式)」となります。

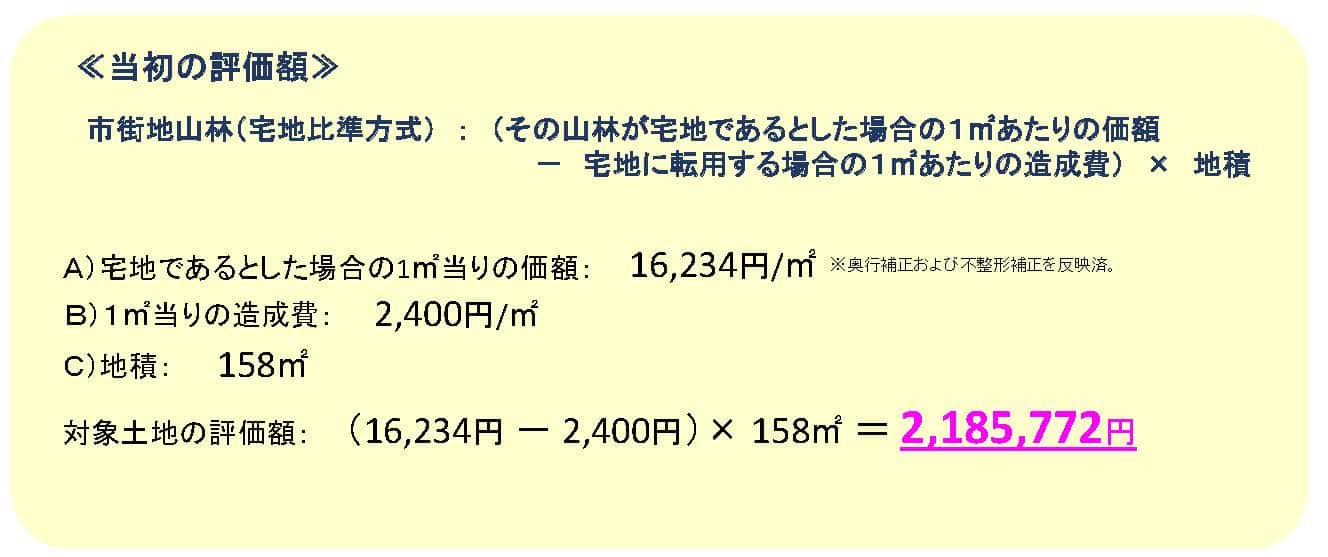

評価額は、山林が宅地であるとした場合の1㎡あたりの価額から、宅地に転用する場合の1㎡あたりの造成費を控除し、山林の地積をかけて求めます。

造成費は平たん地と傾斜地で計算方法が異なります。該当する土地は当初、税理士が平たん地としての造成費を控除しました。そのため、評価額は約218万円となっていました。

ところが、調査を進めていくとあることが判明しました。実は、この土地は「市街地山林」ではなかったのです。

次回は、その詳細についてご説明します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。