相続税還付に関連する不動産の評価について、事例を交えてご紹介する本シリーズ。今回は株価評価です。

非上場株式の評価額は、企業の純資産価格が鍵

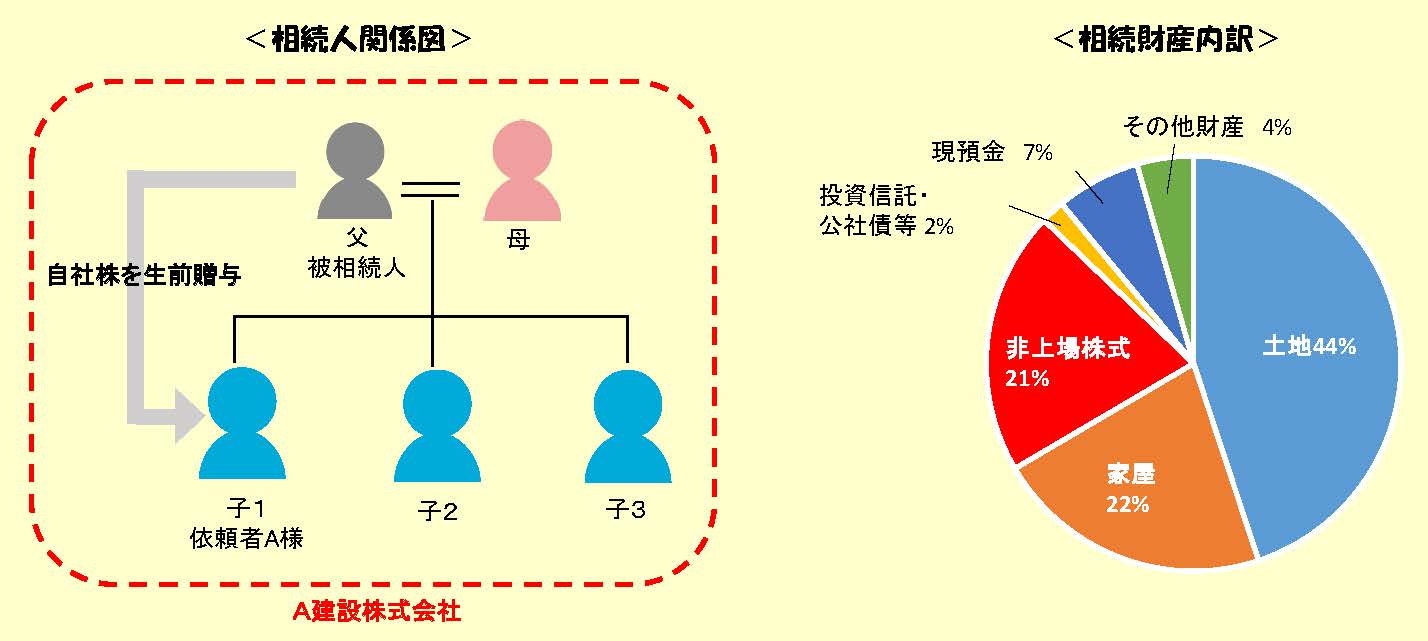

今回ご紹介するは京都府のA様の事例です。

ご家族で不動産貸付業を営んでいるA様ご家族。お父様が亡くなったことにより、土地家屋、自社株等を相続することになりました。

お父様は後継者であるA様に毎年自社株を贈与していましたが、A様ご家族は3億9,000円の財産を相続。納めた相続税は2,160万円でした。

A様から相続税還付のご依頼を受け、減額要素がないか相続税の申告書を確認しました。

すると、相続財産は非上場株式である自社株が全体の21%にのぼっていました。

非上場株式は、上場株式のように公表された取引価格がありません。そのため評価額を求める場合には、財産評価基本通達に定められた評価方式に従います。

非上場株式の1株当たりの評価額は、その会社の規模等を鑑みた純資産価額、ならびに類似する業種の上場株式の価額などから求めます。

今回のポイントは非上場株式の評価です。

非上場の株価評価は、企業の純資産価格が影響します。

そこには、土地の評価額が関係してくるのですが……。

次回は、その詳細をご説明します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。