相続税還付に関連する不動産の評価について、事例を交えてご説明している本シリーズ。今回ご紹介するのは、贈与税の還付事例。贈与税還付だけでなく、事業承継対策にも繋がった事例です。

兵庫県のN様は、創業から300年を数えるA株式会社の経営者です。先代経営者からの相続では顧問税理士に相続税申告を依頼し、約7,850万円の相続税を納めました。ところが相続税が戻ってくる話をご友人から聞いたとのことで、ご相談をいただきました。

そこでN様のご自宅にお伺いして、相続税の申告書を拝見したところ、相続した不動産のほとんどに減額の可能性があったのです。そればかりか、さらに自社株の評価の減額も見込まれました。

相続税が還付されれば、贈与税も還付される?

A株式会社は先祖代々、長男が家業を継ぐことになっています。しかしN様は70歳という年齢から、そろそろ長男に家業を任せてご自身は身を引きたいとお考えでした。

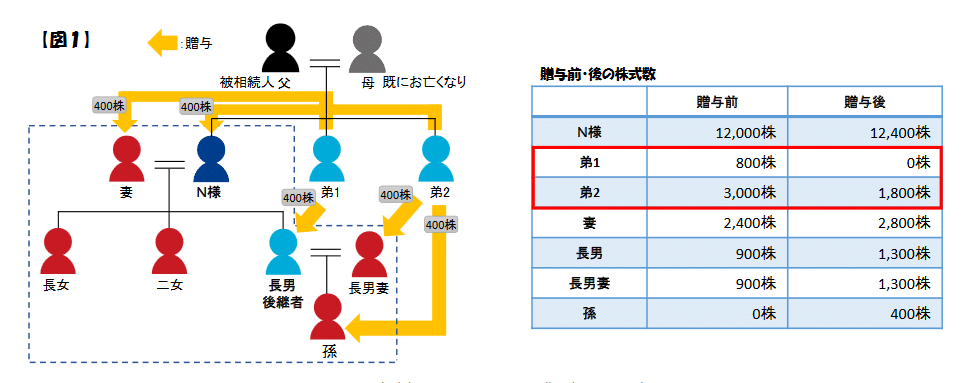

そのため、2人の弟様に分散している自社株の一部をご長男、およびご長男のご家族に贈与しています(図1参照)。

N様は自社株の評価額も下がることに疑問を持っていらっしゃいました。しかし、会社所有の土地の評価額が下がると自社株の評価額も下がります。また相続税還付となれば、贈与税も還付になる可能性があります。

そのことをお伝えすると、ぜひ見直してほしいとのことでした。そこで、まずは相続税還付から手続きすることになりました。

次回は、この見直しの詳細についてご説明します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。