相続税の土地評価は、減額要因を一つでも見落とすと過大評価に直結します。とくに市街地にある路線価の高い土地に面している場合は、その影響がさらに大きくなり数百万単位の評価減に繋がることも少なくありません。

そこで今回は、「不整形地」に着目して相続税が還付された事例をご紹介します。

土地は一般的に、「整形地」と「不整形地」に大別されます。整形地とは形状が正方形や長方形に整った土地のことを指し、それ以外の形状の土地は不整形地とされます。

不整形地は形状がいびつなためにその全部が宅地としての機能を十分に発揮できないことから、整形地に比べて利用価値は劣ります。そのため不整形の度合い、位置、地積の大小に応じた不整形地補正率を用いて減額補正します。不整形地の度合いとは、想定する整形地に対する不整形地のかげ地割合のことです。

なお、不整形地として評価できるのはかげ地割合が10%以上の場合です。

不整形地補正率を改め906万円の減額

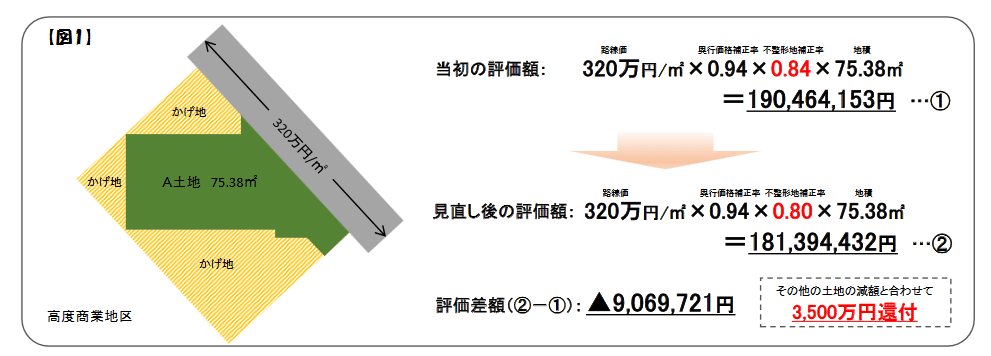

大阪市内の御堂筋沿いにある路線価320万円のA土地は、当初の評価はかげ地割合50%、不整形地補正率は0.84を適用して1億9,046万円と求めていました。相続税申告書をみると建物図面を基にして、かげ地割合を求めていることが推測されます。

建物図面とは建物を新築・増築した際に、建物の形状および敷地との位置関係を示した図面で、法務局に備えられています。A土地の建物図面は39年前に作成されたもので、敷地の形状が正確に表されていない可能性があります。そのため、現況測量を行って土地の形状を調べることにしました。

実測するとかげ地割合は56%だったため、不整形地補正率は0.80が適用され、評価額は1億8,139万円となりました。当初との評価額から906万円、下がったのです。その他の土地の減額も認められて3,500万円の還付に成功しました。下記、図1をご参照く

次回は、土地を整形地と評価して減額に成功した事例をご紹介します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。