相続税還付に関連する不動産の評価について、事例を交えてご紹介する本シリーズ。今回は雑種地です。

雑種地の評価方法

大阪府の郊外に複数の土地を所有しているK様の事例です。

相続税還付のご依頼をいただいたのは、市街化調整区域にある資材置き場として利用している土地でした。

土地の評価は原則、地目ごとに行います。資材置き場の地目は雑種地です。その評価方法は、その雑種地と状況が似ている付近の土地の価額を基準に、「参考にした土地と、評価を行う雑種地との形状や位置などの条件の差を考慮して求めること」とされています。これを宅地比準方式と言います。

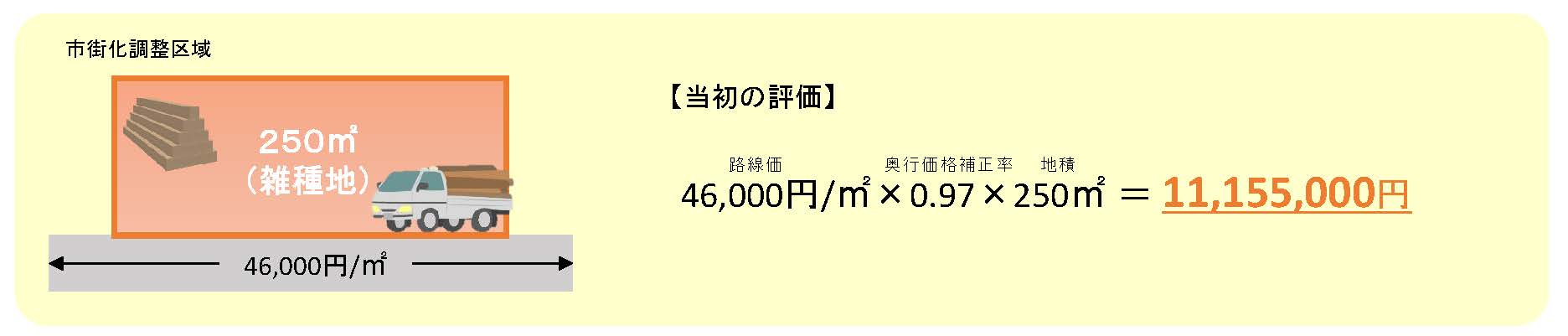

ただ、対象の土地は路線価46,000円/㎡の道路に面していました。

このような路線価地域にある雑種地の評価は、宅地と同様に路線価からその土地の個性や規制、権利関係による減額補正を行います。増額補正をする場合もありますが、角地や多方路の場合だけなので、今回は該当しません。

当初の申告書を拝見すると、その評価額は約1,115万円。前述の宅地と同様の評価方法で計算した価格です。申告書には土地評価の参考資料として、図面や計算過程を手書きで細やかに記したものが添付されており、しっかりと評価している様子がうかがえました。

ところが、調査を進めていくとあることが判明しました。ポイントは「市街化調整区域の雑種地」であることです。

次回はこの事例による「市街化調整区域」の評価について、ご説明します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。